“Caixa Econômica Federal 100% pública, matriz de desenvolvimento”. Se a mobilização dos trabalhadores e da sociedade por um Brasil soberano, democrático e solidário fosse um filme, com certeza esse seria o título. O governo federal e a direção do banco público seguem com a agenda de privatizar o ainda inexistente banco digital, com base no aplicativo Caixa TEM. A futura subsidiária depende de autorização do Banco Central para sair do papel, mas entrou na lista prioritária das empresas que devem ter o capital aberto, entre o fim deste ano e o começo de 2022.

A Federação Nacional das Associações do Pessoal da Caixa Econômica Federal (Fenae) tem alertado para a gravidade do processo. É que a transferência das principais atividades operadas pela Caixa para a nova instituição financeira digital, com CNPJ próprio e outra estrutura contábil, esvaziará totalmente as funções do banco público centenário e diminuirá drasticamente sua rentabilidade, imprescindível para reafirmar a importância do Estado como fonte de desenvolvimento.

Para Sergio Takemoto, presidente da Fenae, a constituição e alienação do chamado banco digital representará mais uma cisão da parte lucrativa do único banco 100% público do país, com a transferência de ativos e do corpo funcional especializado para uma subsidiária que será já criada com o propósito “nada republicano” de ser feito o IPO (sigla em inglês para abertura pública inicial para venda de ações na Bolsa de Valores). Ele recorda que a meta governamental e da atual gestão da Caixa é proceder assim também com parte da Asset, criando uma Distribuidora de Títulos e Valores Mobiliários (DTVM) e abrindo seu capital em seguida, valendo ainda essa manobra para as áreas de loterias e cartões.

“O maior objetivo do banco digital será pavimentar a privatização da própria Caixa sem a obrigatoriedade de apreciação pelo Congresso Nacional, para a qual serão transferidas as operações de programas sociais, FGTS, microcrédito, habitação, produtos e serviços comerciais. A base dessa nova subsidiária será o Caixa TEM e as poupanças digitais, desenvolvidas pelos empregados durante a pandemia da Covid-19, para facilitar o acesso de todos os brasileiros a serviços e transações bancárias”, denuncia Takemoto. A Fenae já chamou atenção para a criação de subsidiárias cuja venda sem autorização do Congresso é uma forma de burlar a legislação.

Takemoto ainda faz o questionamento: “Se a Caixa é lucrativa, se a sua atuação é vantajosa para o Brasil, como alardeiam os gestores da instituição, qual o motivo da privatização do chamado banco digital?”. Ao que tudo indica, segundo ele, a intenção passa longe da defesa do patrimônio público nacional e vai no sentido de fatiar o banco dos brasileiros, vendendo para a iniciativa privada a sua inteligência e as suas áreas lucrativas. “É a privatização da Caixa pública a partir de suas operações”, critica.

A representante dos empregados no Conselho de Administração da Caixa, Rita Serrano, também vem alertando a sociedade brasileira para o perigo da privatização do banco digital. A conselheira, em artigo recente publicado pela revista Carta Capital, condena a estratégia do governo federal, classificada por ela de ‘manobra criativa’, e aponta que as novas empresas são criadas com investimentos públicos e em seguida entregues ao capital privado, onerando o custo pago pela sociedade. “Com o surgimento de subsidiárias são transferidas funções essenciais da empresa-mãe, o chamado core business, que passa para a nova empresa a ser vendida ao investidor privado, perdendo o país capacidade de concorrência e de superação da crise econômica, além de profissionais gabaritados, com alguns trabalhadores contratados para atuar no exterior”, reitera.

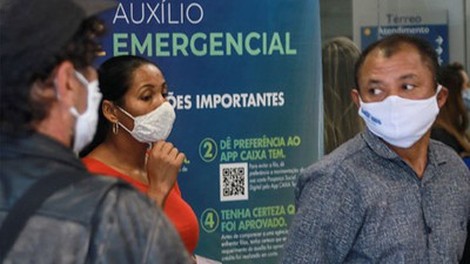

Segundo Rita Serrano, em mais um ano marcado pela pandemia, os bens, os serviços e as empresas públicas revelam-se imprescindíveis na vida da sociedade brasileira. A Caixa faz um trabalho que os bancos privados não querem fazer, e esse trabalho ficou claro no pagamento do auxílio emergencial. “É que, sendo públicas, as estatais serão sempre para todos”, conclui.

Na busca para turbinar a proposta do banco digital, a direção da Caixa anunciou recentemente a criação de um marketplace, um espaço on-line para lojistas venderem seus produtos pelo aplicativo Caixa TEM, plataforma criada pelo trabalho árduo dos empregados e que será transferida para a subsidiária digital. A proposta prevê ainda que a gestão do seguro obrigatório para acidentes de trânsito (DPVAT) também agregue valor ao aplicativo, gerando assim um esvaziamento do banco público e indutor do desenvolvimento regional. Esse modelo, por beneficiar os interesses do mercado privado, ignora a importância do Estado ao favorecer a sua desestruturação, com queda do PIB, dos investimentos, do crédito total e com ampliação desenfreada do desemprego e da desigualdade.

O curioso é que, diferentemente dos bancos digitais que outras instituições financeiras têm apresentado, o banco digital da Caixa não será apenas uma plataforma de serviços, mas atuará como um outro banco com estrutura financeira completa, deixando a empresa-mãe, no caso a Caixa 100% pública, vazia. Bancos do sistema financeiro nacional, inclusive estatais como o Banco do Brasil, criaram suas plataformas digitais para atrair o público mais jovem de classe média, concentrados em grandes centros urbanos, mas que estavam fora do sistema tradicional.

Na Caixa, o banco digital já nasceria lucrativo, com uma base de clientes de fazer inveja a muitas fintechs e bancos. Tudo porque um contingente de 107 milhões de contas foi criado no aplicativo Caixa TEM e a tendência, a julgar pelo que informam os dirigentes da Caixa, é de que os benefícios sociais do banco público sejam transferidos para o banco digital. Isto inclui a oferta de microcrédito e crédito imobiliário para famílias de baixa renda, naquilo que vem sendo categorizado pela Fenae e por entidades representativas como uma cisão da Caixa pública, social e forte.

A Fenae avalia que, por sua origem e trajetória singulares, o avanço digital na Caixa distingue-se dos demais bancos digitais existentes no país. O começo ocorreu em meio a uma grave crise sanitária e econômica, a partir de esforços dos empregados que empreenderam e inovaram com recursos exclusivamente públicos. Portanto, a plataforma criada com base no aplicativo Caixa TEM é um exemplo de eficiência e inovação sem paralelo na iniciativa privada, já que pretende atuar com a população do auxílio emergencial.

Sergio Takemoto defende que todo esse salto tecnológico seja usado para fortalecer a Caixa, melhorar a segurança das operações e impulsionar o seu papel como instituição 100% pública, diferentemente do que pretende a direção do banco, cujo propósito é transferir toda esta herança para uma subsidiária e depois privatizar.

A ideia de banco digital, que surgiu em 2015 dentro da Caixa, consolidou-se em meio a uma das maiores pandemias da história, quando os trabalhadores foram convocados a atender à população e desenvolveram em tempo recorde o sistema que atendeu a 107 milhões de contas digitais. Após todo esforço dos trabalhadores no desenvolvimento da estrutura de banco digital, a direção da Caixa pretende entregar para o mercado privado.

A Fenae analisa que as lutas em defesa da Caixa pública, do seu papel social, de um atendimento adequado para a população, por condições dignas de trabalho e na defesa dos direitos dos empregados são indissociáveis e urgentes. Trata-se de uma mobilização que, para continuar cada vez mais forte, deve envolver toda a sociedade brasileira, dado ser de todos o interesse na preservação do patrimônio público nacional.

Fonte: Fenae

22 de Abril de 2024 às 10:45

22 de Abril de 2024 às 10:45

19 de Abril de 2024 às 11:43

19 de Abril de 2024 às 11:43

17 de Abril de 2024 às 20:06

17 de Abril de 2024 às 20:06